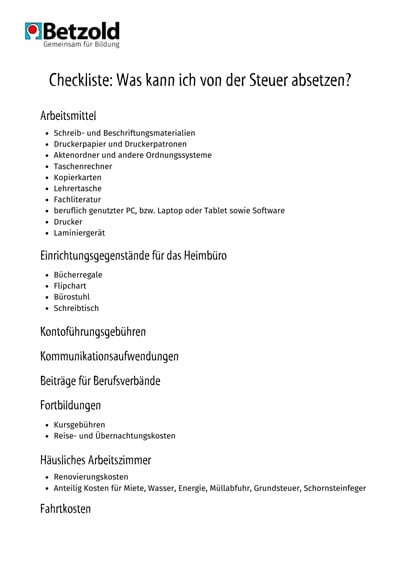

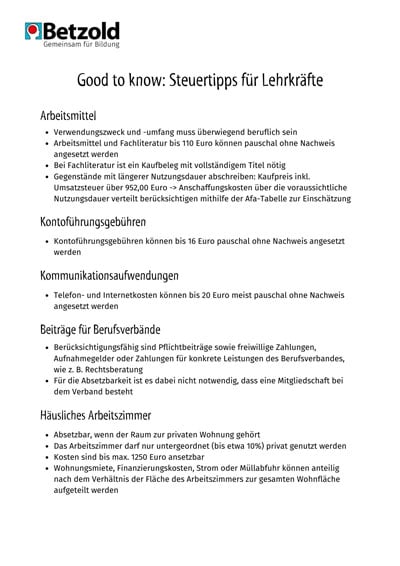

Inhalt

Downloads

Spannende Produkte für Sie:

Das könnte Sie auch interessieren

Quereinsteiger: Lehrerin/Lehrer werden – Infos und Anforderungen für den Wechsel in den Lehrerberuf

Quereinsteiger: Lehrerin/Lehrer werden – Infos und Anforderungen für den Wechsel in den Lehrerberuf

Sie möchten Lehrerin oder Lehrer werden, haben aber kein klassisches Lehramtsstudium? In vielen Bundesländern werden Quereinsteiger und Seiteneinsteiger nach wie vor dringend gesucht – besonders in Mangelfächern und an beruflichen sowie Förderschulen. Hier erfahren Sie, welche Voraussetzungen Sie erfüllen müssen, welche Wege und Qualifizierungsmodelle es gibt.

Weiterlesen

Neuigkeiten vom Betzold-Lehrerplaner

Neuigkeiten vom Betzold-Lehrerplaner

Der Schulalltag stellt Lehrkräfte jedes Jahr vor neue organisatorische Herausforderungen. Mit den Betzold Lehrerplanern möchten wir Sie dabei unterstützen, Termine, Unterricht und schulische Aufgaben übersichtlich und praxisnah zu organisieren. Auch für das kommende Schuljahr haben wir alles gegeben, um die bewährten Planer zu verbessern und durch neue Produkte zu ergänzen.

Weiterlesen

Lebenslanges Lernen in der Schule mit LEGO® Education: Selbstgesteuert, spielerisch und praxisnah

Lebenslanges Lernen in der Schule mit LEGO® Education: Selbstgesteuert, spielerisch und praxisnah

Lebenslanges Lernen beginnt schon in der Schule! Neue Technologien, pädagogische Konzepte und digitale Tools verändern den Unterricht laufend. Wer da am Ball bleiben will, Schülerinnen und Schüler wie Lehrkräfte, muss bereit sein, immer wieder Neues zu lernen. Es gibt viele flexible und praxisnahe Angebote, zum Beispiel mit LEGO® Education oder das Betzold DIGIBIZ.

Weiterlesen

didacta 2026: Auf geht’s nach Köln!

didacta 2026: Auf geht’s nach Köln!

2026 findet in Köln die größte Fachmesse für Bildung der Welt statt: die didacta. Vom 10.03. bis zum 14.03.2025 können Sie sich in den Messehallen wieder über die neuesten Bildungstrends und Lehrmittel informieren. Wer Lehrerin bzw. Lehrer ist und halbwegs in der Nähe wohnt, sollte sich das nicht entgehen lassen! Hier ein paar Tipps für den didacta-Besuch.

Weiterlesen

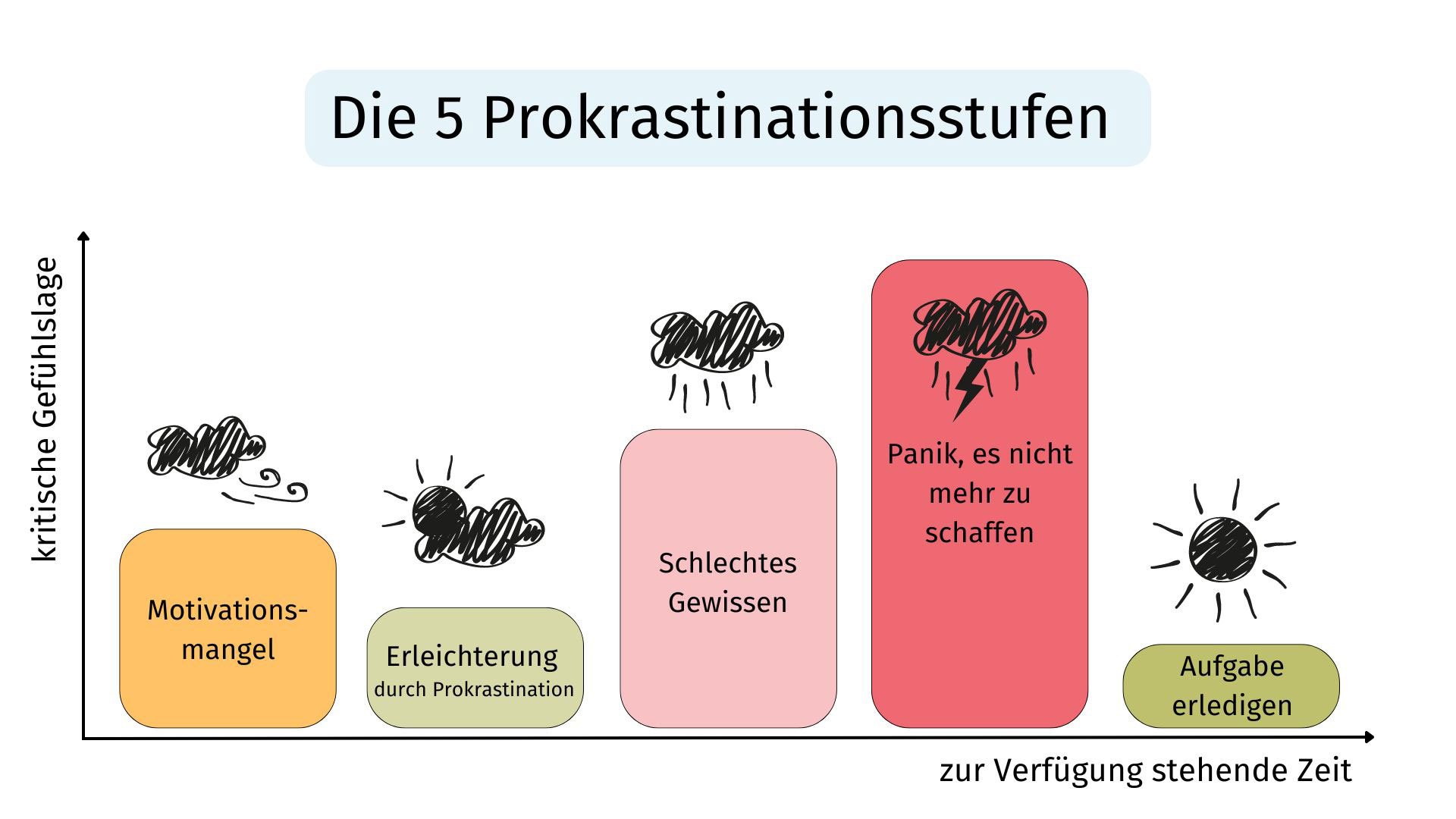

10 Tipps gegen Prokrastination

10 Tipps gegen Prokrastination

Mit unseren 10 Tipps gegen Prokrastination erfahren Sie, was Sie tun können, wenn Sie unter „Aufschieberitis“ leiden.

Weiterlesen

Die besten Quellen für digitale Unterrichtsmaterialien, Infos und Inspiration

Die besten Quellen für digitale Unterrichtsmaterialien, Infos und Inspiration

Den Betzold-Blog erreichen immer wieder Anfragen von Lehrerinnen und Lehrern, die häufig erst kürzlich in den Beruf gestartet sind. Es geht um Fragen wie „Welche Literatur gibt es zu diesem Thema?“, „Wo finde ich Materialien/Ideen/Infos?“, „Wie vernetze ich mich?“ Anlass genug, um einmal die vielversprechendsten Quellen dafür zusammenzutragen :)

Weiterlesen

Alternative zu staatlichen Schulen: Was Sie als Lehrkraft beim Wechsel an eine freie Schule erwartet

Alternative zu staatlichen Schulen: Was Sie als Lehrkraft beim Wechsel an eine freie Schule erwartet

Dieser Beitrag beleuchtet die Beweggründe für den Wechsel an eine freie Schule und gibt Einblicke in die Veränderungen, die mit einem solchen Übergang einhergehen. Zudem werden die spezifischen Anforderungen und Chancen, die die Arbeit an einer freien Schule mit sich bringt, näher betrachtet.

Weiterlesen

FAQ: Lehrerfortbildungen - Das sollten Sie zum Thema wissen

FAQ: Lehrerfortbildungen - Das sollten Sie zum Thema wissen

Gerade zu Beginn der Lehrerlaufbahn stellt sich die ein oder andere Frage zum Thema Lehrerfortbildung. Einige davon möchten wir hier beantworten.

Weiterlesen

Schulalltag organisieren leicht gemacht

Schulalltag organisieren leicht gemacht

Wir haben unsere Leserinnen und Leser auf unserem Facebook-Kanal gebeten, uns ihre Ordnungstipps für den Schulalltag zu verraten. Das haben sie getan und es waren so viele tolle Tipps dabei, dass wir sie Ihnen hier nun auch gebündelt vorstellen möchten. Denn, um es mit den Worten eines Teilnehmers zu sagen: „Ordnung ist das ganze Leben – zumindest in der Schule“ ;-)

Weiterlesen

Zeitmanagement im Lehrerberuf: Die Zeitfresser Top 10

Zeitmanagement im Lehrerberuf: Die Zeitfresser Top 10

Zeitmanagement ist im Lehrerberuf extrem wichtig! Hier finden Sie 10 Tipps, die helfen Zeitfressern und Zeitdieben auf die Schliche zu kommen.

Weiterlesen

Das Sabbatjahr für Lehrerinnen und Lehrer

Das Sabbatjahr für Lehrerinnen und Lehrer

Einmal ein Jahr Pause machen von der Schule. Für Viele ist diese Vorstellung aus ganz unterschiedlichen Gründen sehr verlockend. Das Sabbatjahr (offiziell: Freistellungsjahr oder englisch: Sabbatical) ermöglicht es verbeamteten wie angestellten Lehrerinnen und Lehrern, den Wunsch nach einer Auszeit zu realisieren.

Weiterlesen

Tipps für introvertierte Lehrerinnen und Lehrer

Tipps für introvertierte Lehrerinnen und Lehrer

Auf den ersten Blick ist der Lehrerberuf wie für Extrovertierte geschaffen: Man ist praktisch nie alleine, spricht ständig mit oder vor Menschen und hat ein ganzes Lehrerzimmer voller Kolleginnen und Kollegen zum Austausch. Ist hier auch Platz für Introvertierte?

Weiterlesen

Wer schreibt hier?